房价猛涨源头找到了!

去年以来,国内一线城市深圳、上海房价暴涨,2016年并向二线城市蔓延。3月份以来上海、深圳、武汉、合肥、南京都采取了调控措施,近日连廊坊也出台了房地产调控措施出台:非本地户籍家庭限购一套住房。

近日来上市银行陆续发布2015年年报。截至3月31日,16家A股上市银行已有10家披露了2015年度经营业绩,五家国有商业银行也悉数在内。

去年以来一线城市、部分二线城市房价猛涨资金的来源就显示在这些银行年报里。

据21世纪经济报道记者梳理10家A股上市银行年报发现,新增个人贷款业务在2015年增幅普遍达到15%,成为拉动新增贷款的主要动力;其中,个人住房贷款更是各行新增贷款的主要投放领域,这10家银行的个人住房贷款占全部新增贷款的31.54%。

众所周知,贷款是商业银行的主要业务,长期以来也是银行的主要盈利来源。但随着经济下行,个人业务起到“稳定器”的作用。

为什么各大上市银行加大个人住房贷款力度呢?

易居研究院副院长杨红旭根据建行年报研究发现,2015年建行不良贷款余额为1660亿元,较上年增加47%,不良贷款率1.58%。其中制造业不良率为5.9%,批发和零售业高达9.6%。2015年建行积极调整信贷结构,以控制不良的新增。比如,个人住房贷款新增5201亿元,基础设施贷款增加1486亿元,小微企业贷款和涉农贷款也分别增加1350亿元和1010亿元。

他认为,这些行业突出的特点都是不良比较低,而个人住房贷款的不良更仅为0.31%。个人房贷纯属优质资产,只要银根保持宽松,所有银行都会抢个人房贷!

至于对今年房价的影响,他表示,房贷继续宽松,楼市继续回暖,房价上涨地区扩散!

据媒体报道,仅仅一个渤海钢铁的债务就达到近2000亿元。相比其他贷款,显然优质的个人房贷对银行有着很大的吸引力。一位国有大行地方分行人士也表示,“现在实体经济风险较大,好多行业不敢投,各家银行都将个贷列为重点业务。”这一趋势已在2015年新增贷款中得到充分体现。个人贷款业务占去年新增贷款的45%,已经超过公司业务的新增量。

多家银行在年报中表示,为适应居民消费升级需求,大力发展消费信贷业务。而消费信贷领域,以个人住房贷款为最主要的投放方向。这一变化在大型银行中表现的更为明显。2015年建行、工行、招商、农行以及中行新增个人住房贷款占全部新增贷款分别达到60.19%、55.4%、54.86%、49.40%和32.03%。

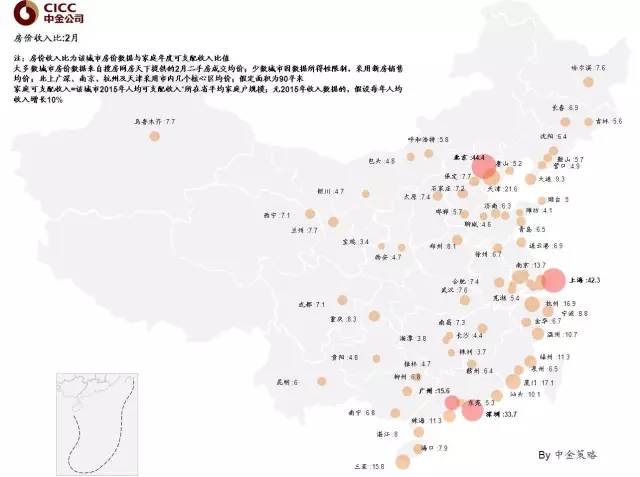

六张图看中国房价/工资地图,买房要花去一辈子的心血?你知道北上深这些一线城市的房价究竟有多高吗?你又知道成都、长沙、昆明和东莞这些二线城市的房价到底有多“低”吗?你还在苦闷为什么收入赶不上房价的涨幅呢?

中国房价地图

如果你对上述房价数据没啥概念,看下图:

中国经济会不会企稳,楼市会涨还是会跌,以后的养老保险会不会有缺口,看多的人很多,看空的人也不少。例如,以楼市来说,如果未来中国进入老龄化高峰,年轻人越来越少,买房的需求也会越来越小。其实,中国经济最大的压力归根到底是人口的问题,人老了干不动了,那该怎么办?

该认真想想房地产泡沫破裂以后的事了作者:陈季冰

来源:冰川思想库(bingchuansxk)

中国楼市在近20年的狂飙突进中没有一天不与“狼来了”的唱衰声音如影随形。

警世预言的一再落空不仅令许多忧国忧民的饱学之士名誉扫地,也让人们对一种关于楼市的“中国特殊轮”愈发坚信不疑——虽然理论上没有只涨不跌的市场,但中国的情况、或至少当今中国的情况或许会很不一样。

然而,现在真的到了需要认真想想房地产泡沫破裂以后的时候了。

用“疯了”来形容近期的房地产市场,尤其是一线城市的楼市,一点都不夸张。以至于上海、深圳不得不先后出台所谓“史上最严厉的楼市调控新政”,而之前各地的趋势一直是朝着废除禁售令、降低购房门槛的松绑方向去的。

我曾为一位30多岁的新婚夫妻算过一笔账:他们目前租住了上海市中心城区的一套二室一厅的高层公寓,如果他们把这套公寓买下来,按当下的租金算,这笔钱够他们在这套房子里住至少80年!而这套房子的东家——一对60刚出头的夫妻——用这笔房款可以在相同地段包住一套五星级酒店的双人套间,舒适省心地过完他们的余生。

这样的房价,合理还是不合理,是一目了然的。但就是这样,许多购房者依然争先恐后,仿佛在抢末班车似的。

不少自认为懂得经济学的唱多人士也许会拿出许多理论和数据来反驳我的危言耸听,他们会从城市化说到供求关系,从国民经济说到“支柱产业”……但我相当确信,自己不会沦为一再落空的乌鸦嘴预言家中不起眼的又一位。

造成中国楼市显而易见的泡沫的原因很复杂,其中包括地方政府扭曲的土地财政因素等,但自2008年金融危机以后的每一轮房价上涨,最根本的动因却都是流动性过剩。众所周知,迄今为止中国民间的投资渠道依然十分狭窄有限。在实体经济不景气的后危机时代,长期宽松货币政策所释放的天量流动性只能流向股市、楼市及艺术收藏品等极少数出口。而去年夏天股灾以来,由于股市的持续低迷,投资和投机资金的流向就更少了。

与2008年到2010年的那一波暴涨相比,本轮房产价格飙升可能还多了另一个重要动因,即人民币汇率看跌。当许多投资者预期人民币未来会继续贬值时,他们的合理选择首先是将手中的人民币换成美元。然而,为了缓解资本出逃压力,近期央行和外汇当局明显收紧了外汇管制,原先相对容易的外汇兑换,特别是向境外汇款变得异常困难。这条“出海”的路也被堵死,就使得那些拥有一定闲钱的居民更加焦虑。过去十多年来的经验告诉他们,如果不想眼睁睁地看着手中的人民币越来越不值钱,唯一有利可图的便是买房。

当前,政府将去库存当做经济工作的重心,而存量房的消化又是去库存化的重中之重。为此,“鼓励开发商适当降价”甚至都写进了中央经济工作的决议文件。但眼下摆在中国面前的是一个两难境地:在实体经济尚未实质性回暖之前,货币政策和收紧是不可行的,短期内只会进一步宽松。央行确是在尽力行使自己的职责,为疲弱的经济提供资金支持,然而它却没有能力掌控这些资金的流向。现在看来,它们中注定有不少会流向楼市,从而延续它的疯狂,让中央政府的“房价适当下降”愿景落空。

但这大概的确是最后一班车了。

- 入琼70载 中交与海南共奋进(2022-03-28)

- 龙湖集团2021年核心净利增20.1%至224.4亿元(2022-03-25)

- 海口·中交国际自贸中心媒体品鉴会瞩目全城(2022-03-21)

- 今年保障性租赁住房将建设筹集240万套(2022-02-28)

- 南海·幸福汇二期圆满交付,盛启美好生活!(2022-02-22)